Зачем вообще разбираться в риск-профиле

Представь: два человека вложили по 300 000 ₽. Один спокоен, второй не спит ночами, каждые полчаса проверяет котировки и обещает «больше никогда». Разница между ними — не в сумме и не в «таланте инвестора», а в том, насколько их портфель совпадает с их реальным риск-профилем.

Если риск-профиль не учтён, даже хороший портфель будет казаться опасным или, наоборот, слишком «тормозным». А когда стратегия соответствует тебе по характеру, инвестиции превращаются не в лотерею, а в понятный и предсказуемый процесс.

—

Что такое риск-профиль по‑человечески

Три основных вопроса к самому себе

По сути риск-профиль — это ответ на три простых вопроса:

— Сколько денег ты готов временно «не трогать»

— Насколько спокойно реагируешь на просадки

— На какой срок инвестируешь

Рынок за последние 3 года (2022–2024) отлично показал, почему это важно.

Например, индекс Мосбиржи после провала в 2022 году в 2023–2024 гг. отыграл значительную часть падения, а за 2023 год показал рост более чем на 40% от минимумов. Но этот путь был с сильной волатильностью — просадки на 5–7% за пару дней стали обычным делом. Кто не понимал свой риск-профиль, часто продавал на эмоциях и фиксировал убытки, пока рынок потом восстанавливался.

Как определить риск-профиль инвестора: тест онлайн и честные ответы

Сегодня почти каждая крупная брокерская компания предлагает клиентам пройти анкету: «как определить риск профиль инвестора тест онлайн». Это не формальность — по закону брокеру вообще-то нельзя рекомендовать тебе инструменты, не подходящие твоему профилю.

Но один и тот же тест для двух людей может дать разный результат в зависимости от честности. Если ты отмечаешь «готов к высоким рискам», но на деле нервничаешь из-за просадки в -5%, тест бессилен. Важно не «казаться смелым», а зафиксировать реалистичную картину.

—

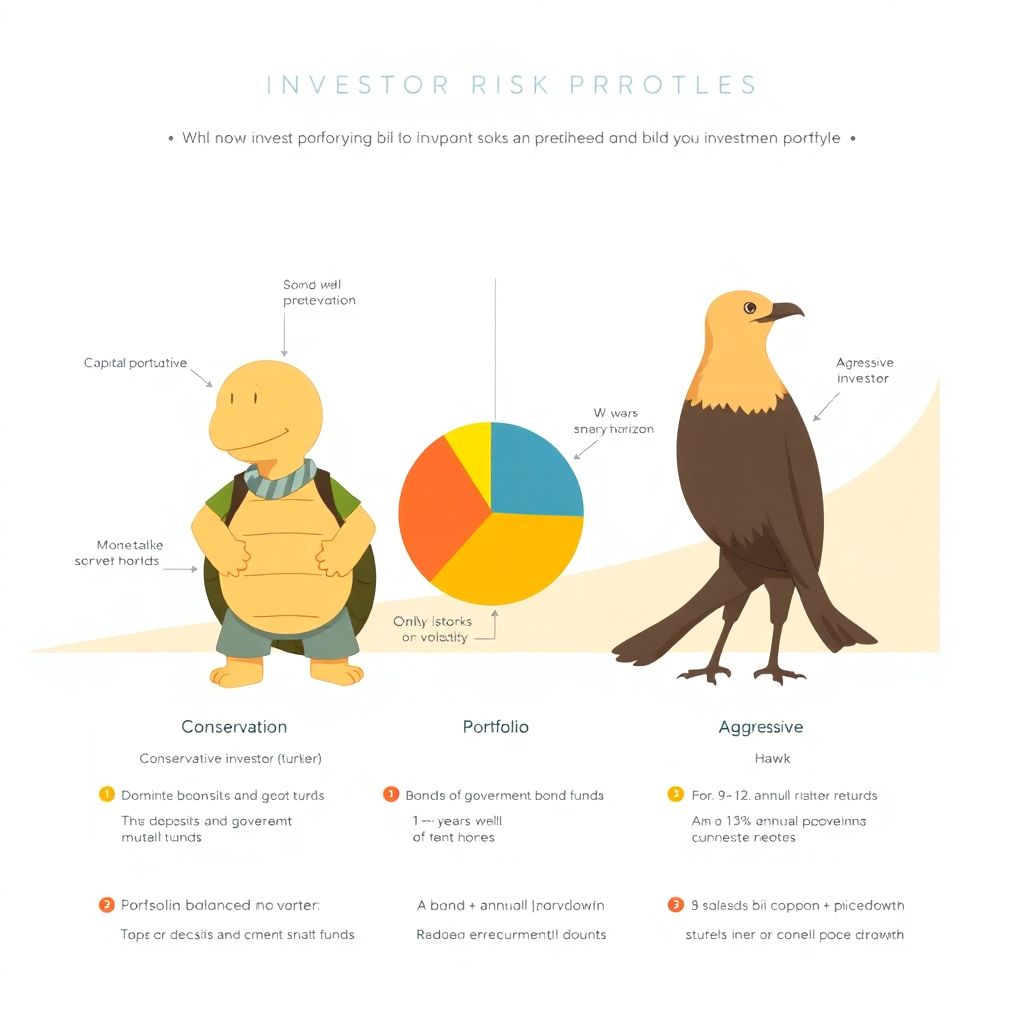

Типы риск-профилей: кто ты — черепаха, дельфин или ястреб

Консервативный инвестор: главное — не потерять

Консервативный подход — это не «я ничего не понимаю в финансах», а «я лучше заработаю меньше, но буду спать спокойно». Такой инвестор обычно:

— Избегает резких просадок

— Считает главным сохранность капитала

— Инвестирует на понятный срок: 1–5 лет

Для консерватора типично иметь большую долю облигаций, депозитов, ИИС, часть в фондах на гособлигации. Например, в 2022 году, когда акции сильно штормило, российские ОФЗ и качественные корпоративные облигации к концу 2023 года давали суммарную доходность (купон + рост цены) на уровне 9–12% годовых в рублях, и делали это гораздо более плавно, чем акции.

Сбалансированный инвестор: и доход, и нервы бережём

Сбалансированный профиль — золотая середина. Такой инвестор готов терпеть умеренную волатильность, но не хочет превращать каждый день в аттракцион. В среднем по миру за последние 30 лет смешанные портфели «60% акций / 40% облигаций» показывали историческую доходность около 6–8% годовых в валюте.

За последние 3 года (2022–2024):

— S&P 500: после сложного 2022 года, за 2023–2024 суммарный рост превысил 35% от минимумов

— Рынок облигаций США: в 2022 году — сильная просадка из‑за роста ставок, но к концу 2024 картинка стала заметно стабильнее

Смешанные портфели, где часть акций компенсировалась облигациями, пережили эти качели гораздо мягче, чем чисто агрессивные стратегии.

Агрессивный инвестор: готовность к качелям ради цели

Агрессивный профиль — это не «любитель риска», а человек, у которого:

— Длинный горизонт (7–10 лет и больше)

— Есть подушка безопасности на 6–12 месяцев жизни

— Понимание, что просадка -30% на год-два — это не катастрофа, а норма рынка

За последние 3 года хай-тек‑сектор США и ряд развивающихся рынков дали сумасшедшие цифры. К примеру, Nasdaq 100 после падения в 2022 году за 2023–2024 годы от минимумов вырос более чем на 50%. Но путь был тернист: в отдельные месяцы просадки доходили до 10–15%. Агрессивный инвестор выдерживает это осознанно, а не «на характере».

—

Инвестиционный портфель: как составить под свой характер

Консервативный, сбалансированный, агрессивный портфель: во что вложить деньги на практике

Самый частый вопрос — «Окей, я понял свой тип, но конкретно во что вложить деньги?». Вариантов много, но логика одна: риск — в акциях и альтернативных активах, стабильность — в облигациях и кэше.

Примерное распределение (не рекомендация, а иллюстрация):

— Консервативный: основа — облигации, депозиты, фонды облигаций; немного акций через ETF или ПИФы

— Сбалансированный: ядро — акции крупных компаний + облигации, часть — отраслевые и зарубежные фонды

— Агрессивный: большая доля акций, включая технологический сектор, развивающиеся рынки, растущие компании, небольшая часть защитных инструментов

Важно: конкретные пропорции нужно подстраивать под страну, валюту, налоговый режим и личные цели.

Вдохновляющие примеры: как люди меняли подход и выигрывали

История 1.

Игорь, 35 лет, ИТ-специалист. В 2021–2022 гг. он хаотично покупал «советы из телеграма», в 2022 году словил просадку почти -45% по портфелю. В 2023 году сел, прошёл нормальный тест на риск-профиль, понял, что по сути он не агрессивный, а умеренно сбалансированный. Перебрал портфель: оставил 50% в фондах акций, 40% в облигациях, 10% — в валюте.

Результат за 2023–2024 гг.: волатильность снизилась почти вдвое, а итоговая доходность в рублях составила около 14–15% годовых без «сердечных приступов» от каждой новости.

История 2.

Анна, 28 лет, дизайнер, без детей и кредитов. До 2022 года держала все деньги на вкладах. В 2022‑м ставки по вкладам взлетели до двузначных значений, но к 2024 году снова стали снижаться. Анна поняла, что просто теряет потенциальный рост. Определила свой профиль как ближе к агрессивному (горизонт — 10+ лет), сформировала портфель из 80% акций (через фонды) и 20% облигаций.

За 2 года она выдержала несколько неприятных месяцев просадок, но к концу 2024 года её суммарная доходность превысила 30% от начальной суммы. И главное — она теперь понимает, что происходит, а не «угадывает».

—

Рекомендации по развитию: как «прокачать» себя как инвестора

Постепенно повышай свою «финансовую выносливость»

Риск-профиль — не что-то раз и навсегда. С опытом он меняется. Когда человек проходит путь от первого вклада до первого осознанного инвестиционного портфеля, его отношение к риску становится спокойнее и рациональнее.

Чтобы расти:

— Увеличивай долю рискованных активов постепенно, по 5–10%

— Веди дневник инвестора: записывай решения и эмоции

— Перепроверяй свой риск-профиль хотя бы раз в 1–2 года или после сильных жизненных изменений

Ошибки, которые делают почти все

Классика жанра:

— Вложить слишком много в один инструмент «потому что советовали знакомые»

— Менять портфель каждый месяц в погоне за «самой доходной идеей»

— Оценивать результат по 3–6 месяцам, а не по годам

За 2022–2024 годы, по данным крупных брокеров, доля новичков, которые полностью меняют структуру портфеля в течение первого года, превышает 60%. И именно среди них чаще всего фиксируются убытки в те периоды, когда рынок в итоге выходит в плюс.

—

Кейсы успешных портфелей за последние 3 года

Кейс №1: Как сбалансированный портфель пережил турбулентность

Инвестор А. старт в начале 2022 года, 1 000 000 ₽, профиль — умеренно-консервативный. Структура:

— 50% облигации (ОФЗ + надёжные корпораты)

— 30% фонды на российские акции

— 20% валютные активы через ETF

В 2022 году портфель проседал, максимум до -12–15% от первоначальной суммы. Но инвестор не продавал, потому что понимал свой риск-профиль и планировал горизонт более 5 лет. В 2023–2024 ему помог рост рынков: к концу 2024 года итоговая доходность составила порядка 20–25% от стартового вклада, что в среднем около 9–10% годовых в рублях. При этом просадки были заметно мягче, чем у чисто акционного портфеля.

Кейс №2: Агрессивная стратегия с дисциплиной

Инвестор Б. старт в середине 2022 года, 500 000 ₽, профиль — агрессивный, горизонт — 8 лет. Структура:

— 70% фонды на зарубежные и технологические акции

— 20% фонды на развивающиеся рынки

— 10% — кэш и облигации

Просадка в первые месяцы достигала -25%. Но инвестор заранее решил: докупать на каждую существенную просадку и не трогать портфель менее 3 лет.

В 2023–2024 годах, за счёт восстановления мировых индексов и роста техсектора, суммарная доходность с учётом докупок превысила 40% от средней цены входа. Это не «магия», а просто совпадение агрессивного профиля, дисциплины и долгого горизонта.

—

Готовые решения и помощь профессионалов

Готовые инвестиционные портфели для частных инвесторов: когда это уместно

Не всем хочется собирать всё вручную. Многие брокеры предлагают готовые инвестиционные портфели для частных инвесторов: ты выбираешь риск-профиль, а дальше управляющая компания сама следит за балансом.

Это особенно полезно, если:

— Мало времени на самостоятельный анализ

— Нет желания разбираться в каждой бумаге

— Хочется начать с небольшой суммы, но по внятной стратегии

Главное — понимать, что «готовый портфель» не отменяет волатильность. Он лишь подбирается так, чтобы она соответствовала заявленному уровню риска.

Услуги финансового консультанта по формированию инвестиционного портфеля

Если суммы серьёзные или целей много (пенсия, обучение детей, покупка недвижимости), имеет смысл рассмотреть услуги финансового консультанта по формированию инвестиционного портфеля.

Хороший консультант:

— Поможет честно оценить твой риск-профиль

— Разложит по полочкам цели и сроки

— Подберёт структуру активов под твой уровень комфорта и налоговые условия

За последние годы в России и в мире растёт популярность таких услуг: по данным ассоциаций финансовых консультантов, с 2021 по 2024 годы число клиентов, обращающихся за платной инвестиционной консультацией, выросло на 25–40% в разных странах. Люди начинают понимать, что доплатить за грамотную стратегию часто выгоднее, чем годами «учиться на своих ошибках» большим рублём.

—

Ресурсы для обучения: где качать навык, а не только счёт

Что читать, смотреть и проходить

Чтобы уверенно отвечать себе на вопрос «какой я инвестор?», нужно не только пройти тест, но и подтянуть базу. Вместо хаотичных видео и советов из чатов, выбери пару системных источников и двигайся по ним.

Полезные форматы:

— Курсы по личным финансам и инвестициям при банках и брокерах

— Книги по поведенческим финансам (почему мы паникуем, когда рынок двигается против нас)

— Публичная аналитика бирж и управляющих компаний — там много статистики и реальных кейсов

Обрати внимание на официальную статистику: годовые отчёты Мосбиржи, данные по индексам (Мосбиржа, S&P 500, Nasdaq и др.), инфляции и ставкам ЦБ. С 2022 по 2024 год именно эти факторы (ставки, инфляция, геополитика) сильнее всего влияли на динамику портфелей — и понимание контекста помогает переживать колебания гораздо спокойнее.

—

Как всё собрать воедино и начать действовать

Пошаговый план на ближайшие 30 дней

Чтобы не отложить всё в долгий ящик, можно сделать так:

1. Неделя 1 — пройти 1–2 нормальных теста на риск-профиль, честно оценить себя.

2. Неделя 2 — выбрать базовую стратегию: консервативную, сбалансированную или агрессивную; прикинуть, какую часть капитала готов инвестировать на 5+ лет.

3. Неделя 3 — открыть/проверить брокерский счёт, подобрать фонды под свою стратегию (начни с простых индексных решений).

4. Неделя 4 — запустить небольшой стартовый портфель, зафиксировать план ребалансировки (например, раз в год) и ограничить себя от ежедневных проверок котировок.

Инвестиционный портфель как составить — вопрос не на один вечер. Но он точно решаемый, если ты опираешься не на эмоции, а на свой реальный риск-профиль, понятные правила и вменяемые источники информации.

Главное — не пытаться быть «смелее, чем ты есть», и не стыдиться того, что тебе комфортнее более спокойная стратегия. Ты не обязан рисковать всем, чтобы прийти к своим целям. Грамотно подобранный под твой риск-профиль портфель — это не про азарт, а про ощущение контроля над своей финансовой жизнью.