Почему вообще нужна стратегия выхода на пенсию

Реальность цифр: на что реально хватает пенсии

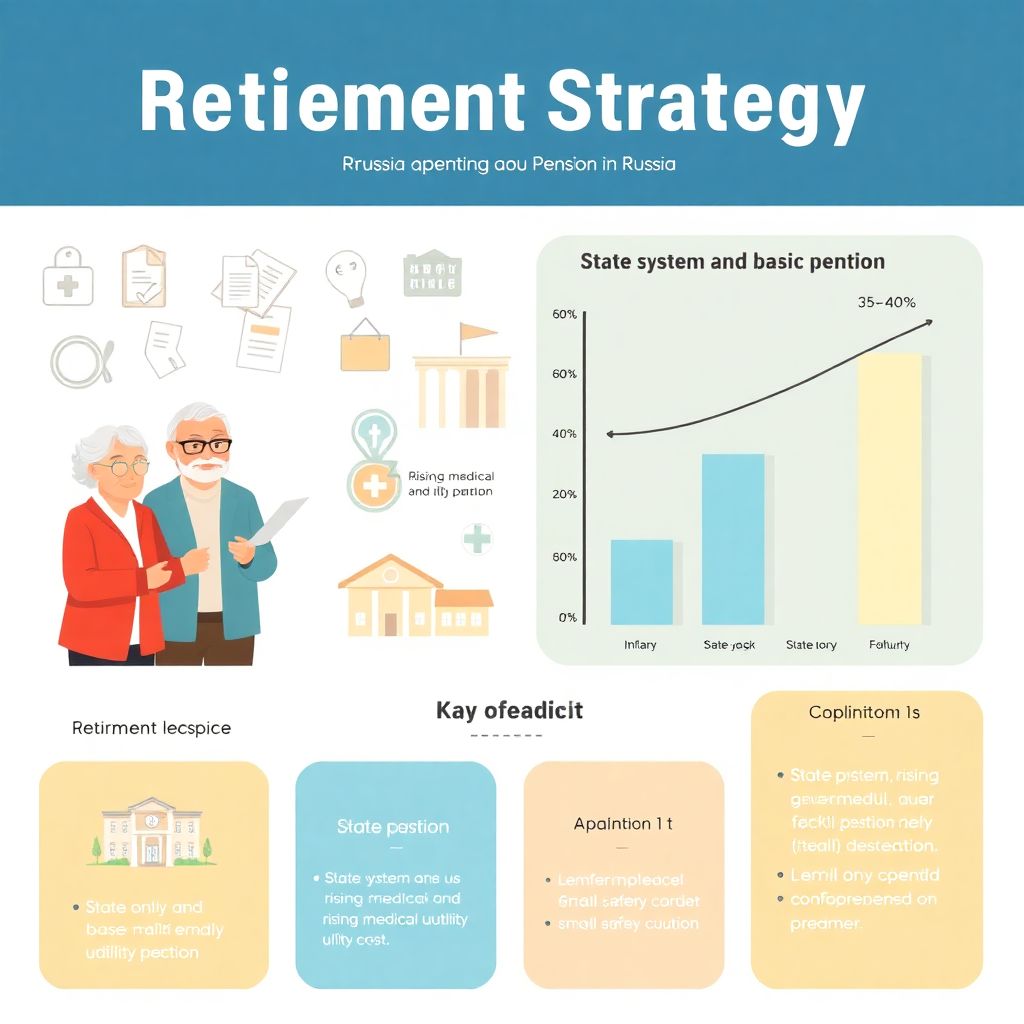

Пенсию многие до сих пор воспринимают как «само собой разумеющуюся» вещь: государство что‑то заплатит, а там разберёмся. Но статистика упорно возвращает нас на землю. По данным Росстата, средний размер страховой пенсии по старости едва покрывает 35–40% утраченного заработка, тогда как комфортным считается коэффициент замещения около 60–70%. С учётом инфляции, роста цен на медицину и ЖКХ становится понятно: без личной стратегии риск падения уровня жизни после выхода на пенсию очень велик. Поэтому вопрос не «получать или нет пенсию», а как выстроить систему, где госпенсия — лишь базовый слой, а остальные уровни вы создаёте сами заранее.

Подходы к пенсии: «как получится» против осознанного планирования

Чаще всего люди живут по одному из двух сценариев. Первый — стихийный: работать «до последнего», особо не откладывать и надеяться на помощь детей или случайный доход. Второй — плановый: заранее посчитать, сколько нужно денег, постепенно формировать накопления и распределять риски. Если цель — лучшая стратегия выхода на пенсию, стихийный вариант сразу выбывает: он даёт минимум контроля и максимум зависимости от обстоятельств. Плановый подход тоже не один: можно делать ставку на банковские вклады, недвижимость, рынок капитала или комбинировать всё сразу. Важно понимать сильные и слабые стороны каждого пути — и подбирать набор инструментов под свой характер, сроки и уровень дохода.

Ключевые стратегии: сравнение и подводные камни

Госcистема и накопительная пенсия: как выбрать своё место в ней

Государственная страховая пенсия — база, от которой никуда не деться, но её будущий размер сильно зависит от стажа, белой зарплаты и возраста выхода. Отдельная тема — накопительная пенсия как выбрать оптимальный формат участия. Одни предпочитают негосударственные пенсионные фонды, другие ограничиваются обязательной системой. Проблема в том, что правила игры меняются, и ожидать чудесной доходности от государства на длинном горизонте наивно. Поэтому госкомпонент стоит рассматривать как «подушку безопасности», а не как единственный источник. Плюс этой стратегии — простота и минимальные усилия. Минусы очевидны: низкая предсказуемость реальной покупательной способности и сильная зависимость от политических и экономических решений, на которые вы не влияете.

Банковские вклады и депозиты: надёжно, но съедает инфляция

Вклады — любимый инструмент консервативных вкладчиков: всё понятно, проценты известны заранее, риски ограничены системой страхования вкладов. Для пенсионной стратегии это хороший «парковочный» инструмент для резервов на 1–3 года вперёд, но слабый мотор для долгого разгона капитала. Реальная доходность вкладов часто лишь слегка опережает инфляцию или вообще ей уступает, особенно если финансировать ими длинный период жизни на пенсии. Для человека, который дорожит сном и категорически не любит рисковать, депозиты могут быть частью решения, но не его сердцевиной. Если вы собираетесь жить на проценты по вкладу, посчитайте: какой капитал вам нужен, чтобы проценты перекрывали текущие расходы хотя бы с небольшим запасом — цифра обычно получается неожиданно большой.

- Плюсы: простота, понятность, высокая ликвидность, государственная защита вкладов.

- Минусы: риск обесценивания из‑за инфляции, налог на проценты сверх порога, слабый рост капитала.

Инвестиции: акции, облигации и фонды как основа капитала

Рынок ценных бумаг для многих звучит пугающе, но именно он даёт шанс обогнать инфляцию и реально нарастить капитал на длинном горизонте. Через биржевые фонды можно получать диверсифицированный доступ к акциям и облигациям без глубоких знаний аналитики. На дистанции 15–20 лет умеренный портфель, где значительную часть занимают облигации и крупные акции, исторически показывал доходность выше вкладов, хотя и с временными просадками. Ключевое отличие такой стратегии в том, что нужно заранее принять волатильность и быть готовым не трогать инвестиции в периоды падений. Для будущей пенсии логично строить ступенчатый портфель: чем ближе выход на пенсию, тем больше доля облигаций и кеша, чтобы не попасть на серьёзную просадку в критический момент.

- Плюсы: потенциал высокой реальной доходности, защита от инфляции, гибкость настроек риска.

- Минусы: волатильность, необходимость базовых знаний или наставника, психологическое давление при просадках.

Российская специфика: как учитывать экономику и прогнозы

Как накопить на пенсию в России с учётом нестабильности

Ключевой вопрос — как накопить на пенсию в России, когда экономика не всегда предсказуема, а правила меняются. Здесь особенно важно не ставить всё на одну карту. Сель недвижимости, депозиты, облигации федерального займа, валютные активы и акции крупных компаний — это разные корзины. Нестабильный рубль и возможные ограничения на иностранные активы требуют «перепроверять» свою структуру раз в год и подстраивать её под новые реалии. С учётом демографического старения и давления на бюджет логично ожидать, что государственная пенсия будет всё менее щедрой в реальном выражении. Поэтому личный капитал становится не роскошью, а инструментом выживания: чем раньше вы начнёте, тем мягче можно распределить нагрузку и тем меньше сумма ежемесячных взносов.

НПО и страховые продукты: пенсионные инвестиционные программы для физических лиц

Отдельный блок — пенсионные инвестиционные программы для физических лиц: негосударственные пенсионные фонды, программы накопительного страхования жизни, индивидуальные инвестиционные счета. Они дают налоговые льготы, дисциплинируют регулярными взносами и частично передают управление профессионалам. Но у таких инструментов есть нюансы: комиссия, ограничения на досрочное изъятие, разная степень надёжности компаний. Подход «подписать всё, что предлагает банк или страховой агент» здесь особенно опасен. Лучше сначала понять свою цель: нужна ли вам пожизненная выплата, единовременная сумма или смесь; насколько вы готовы к риску; какой горизонт вложений. И уже под эти параметры подбирать конкретный продукт, а не наоборот.

Практический выбор стратегии: с чего начать и как не ошибиться

Алгоритм действий: от целей к инструментам

Начинать стоит не с выбора банка или фонда, а с расчёта: какой уровень жизни вы хотите сохранить и сколько денег это потребует ежемесячно. Далее прикиньте предполагаемый срок жизни на пенсии — условно 20–25 лет после выхода. Умножьте расходы на этот период и скорректируйте на ожидаемую инфляцию — получится ориентир по капиталу. Затем оцените будущую госпенсию и определите «дыру», которую нужно закрыть своими накоплениями. После этого уже разумно решать, какие инструменты использовать и в какой пропорции. Для кого‑то лучшая стратегия выхода на пенсию — это максимально консервативный набор с упором на облигации и вклады; для других — более агрессивный портфель в молодости с постепенным снижением риска к зрелому возрасту. Важно, чтобы выбранная схема была психологически комфортна лично вам.

Когда нужен специалист и как с ним работать

Если в финансах вы чувствуете себя неуверенно, консультация по выходу на пенсию финансовый консультант может сэкономить вам годы проб и ошибок. Но и здесь важно не перекладывать всю ответственность на чужие плечи. Хороший специалист не продаёт один продукт, а помогает собрать «мозаичную» стратегию: разложить цели по срокам, определить структуру портфеля, выбрать конкретные решения под ваш риск‑профиль. Задавайте неудобные вопросы, просите объяснить цифрами, чем одно предложение лучше другого, и обязательно проверяйте, как консультант зарабатывает: комиссия от продукта или фиксированный гонорар. Чем прозрачнее мотивация, тем выше шанс, что интересы совпадут. В итоге вы не просто «подписываете договор», а понимаете логику своей пенсионной системы и можете при необходимости корректировать курс.

Влияние личных стратегий на индустрию и экономику

Когда люди массово начинают думать о пенсии заранее и формируют долгосрочные накопления, это меняет не только их судьбы, но и целые сектора экономики. Растущие частные капиталы подпитывают рынок облигаций, стимулируют развитие фондов и страховых компаний, повышают спрос на качественные долгосрочные продукты. Финансовая индустрия начинает конкурировать не только ставками, но и прозрачностью, сервисом, цифровыми решениями. В долгосрочной перспективе это снижает нагрузку на бюджет: чем больше граждане обеспечивают себя сами, тем меньше давление на государственную систему. Для экономики в целом рост пенсионных сбережений означает более длинные и дешёвые деньги для бизнеса и инфраструктуры. Так что, выбирая личную стратегию выхода на пенсию, вы одновременно голосуете рублём за то, как будет выглядеть финансовый рынок страны через 10–20 лет.