Историческая справка: от льготных стартов до перегрева

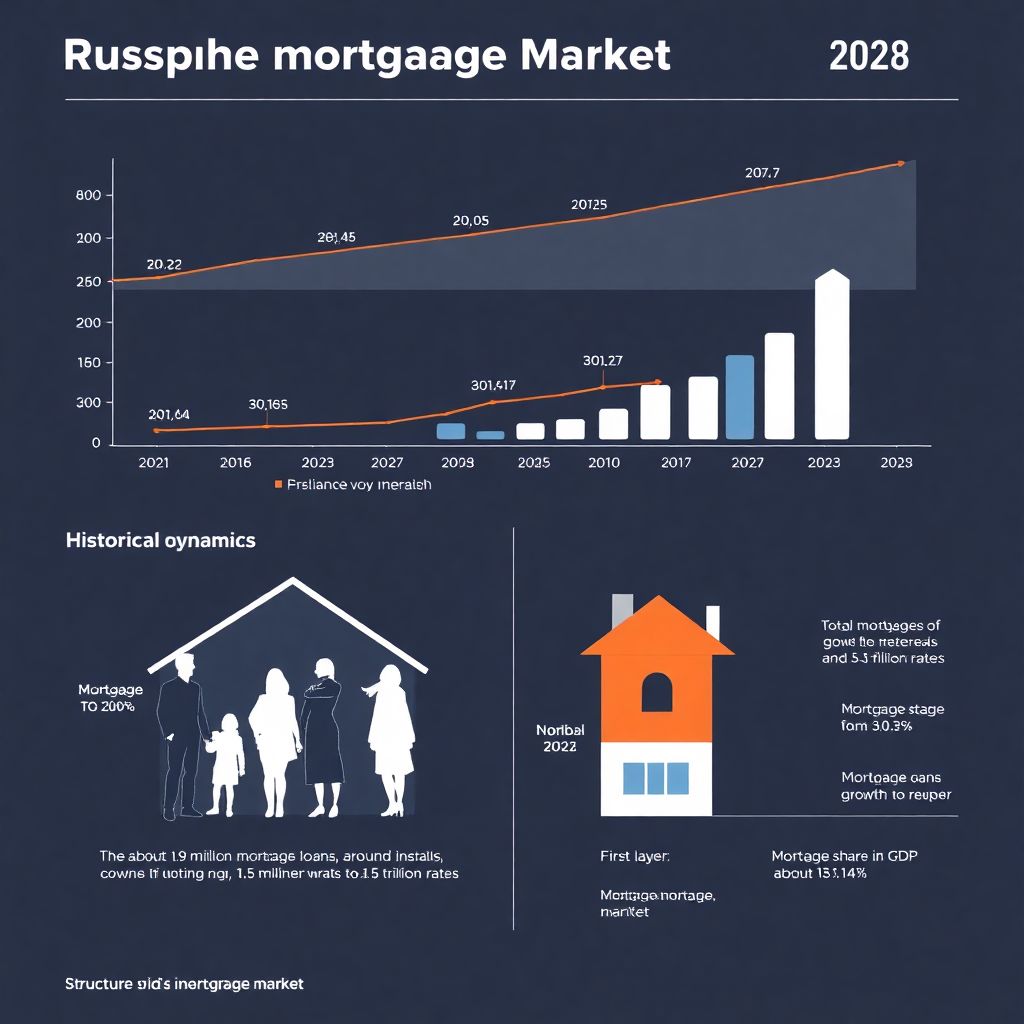

Если коротко, массовый рынок ипотеки в России действительно разогнался после 2015 года, но особенно его «выстрел» пришёлся на ковидный период. Именно тогда появился мощный драйвер — субсидируемая государством ставка, из‑за чего ипотечное кредитование условия и ставки резко стали привлекательнее аренды. По данным ЦБ, в 2021 году банки выдали около 1,9 млн ипотечных кредитов почти на 5,7 трлн руб.; в 2022 году на фоне скачка ключевой ставки объёмы просели до примерно 1,5 млн сделок и 4,3 трлн руб., но уже в 2023 рынок частично отыграл падение, снова превысив 5 трлн руб. Совокупный ипотечный портфель за три года вырос примерно с 10 до 15 трлн руб., а доля ипотеки в ВВП приблизилась к 13–14 %, что для развивающейся экономики много и говорит о высокой зависимости строительства и банковской системы от этого сегмента.

Базовые принципы функционирования ипотечного рынка

Чтобы понимать, как работает рынок ипотеки в России, полезно разложить его на несколько уровней. На первом уровне — сами заемщики с их доходами, первоначальными взносами и ожиданиями по ставке; на втором — банки, которые формируют линейку продуктов, оценивают риск невозврата и конкурируют между собой; на третьем — государство и Банк России, задающие правила игры через ключевую ставку, нормы по первоначальному взносу, ограничения по долговой нагрузке и льготные программы. С технической точки зрения ипотека — это длинный кредит, который банк финансирует либо за счёт депозитов населения, либо через выпуск ипотечных ценных бумаг, либо с помощью институтов развития вроде ДОМ.РФ. Именно длина денег и риск процентных колебаний объясняют, почему банка так волнует, под какой ключ он привлекает ресурсы, и почему малейший разворот в монетарной политике так быстро отражается на финальной ставке, которую видит клиент в отделении.

Условия и ставки: от ключевой ставки к платёжеспособности

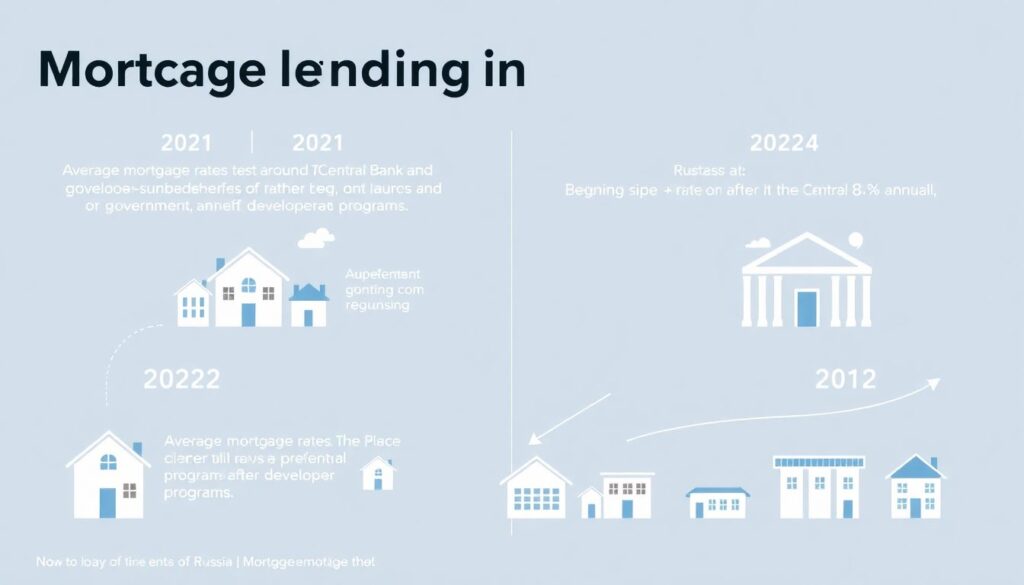

Сейчас ипотечное кредитование условия и ставки во многом завязаны на траекторию ключевой ставки ЦБ и на политику по субсидированию застройщиков. В 2021 году средневзвешенная ставка по рынку держалась в районе 7–8 % годовых, во многом за счёт льготных программ новостроек. В 2022 году, после резкого повышения ключевой ставки до 20 %, рыночные ипотечные ставки на короткий период улетали к 17–18 %, и лишь ближе к концу года вернулись к диапазону около 10–11 %. В 2023‑м средняя ставка для «вторички» стабилизировалась примерно на уровне 10–11,5 %, по льготным программам новостроек — ниже, иногда формально доходя до 6–7 %, но за счёт завышения цены квадратного метра. Итог для заемщика прост: ключевая цифра — не только процентная ставка, а совокупный платёж и переплата за весь срок кредита, которые зависят и от цены квартиры, и от скидок застройщика, и от скрытых комиссий, и от длительности фиксированной ставки в договоре.

Статистика последних трёх лет и текущая конфигурация рынка

Если смотреть динамику за последние три календарных года, то картина получается неоднородной. В 2021 году рынок рос на фоне дешёвых денег: выдачи обновляли рекорды, средний чек по кредиту перевалил за 3 млн руб., а срок кредитования часто удлинялся до 25–30 лет. В 2022‑м рост сменился резкой паузой: по оценкам ЦБ и профильных аналитиков, количество новых сделок сократилось примерно на 15–20 %, средний размер кредита почти не вырос, а доля сделок без первоначального взноса оказалась под давлением из‑за ужесточения надзора. 2023 год стал годом адаптации: ставки хоть и выше докризисных, но предсказуемы, и клиенты снова вернулись в офисы банков. Точных официальных данных за полный 2024 год на моём горизонте нет, но уже видно по трендам 2023 года, что рынок смещается в сторону льготных программ, а доля таких сделок в новостройках в отдельных регионах превышает половину всех ипотечных выдач, что повышает риски перегрева и зависимости цен от господдержки.

Примеры реализации: как выглядят реальные ипотечные сделки

На практике выгодные ипотечные программы 2026 сравнение будут происходить не на уровне красивых рекламных слоганов, а через весьма конкретные сценарии. Допустим, семья с доходом около 120 тыс. руб. в месяц в крупном городе выбирает между новостройкой по льготной ставке и «вторичкой» по рыночной. Застройщик предлагает ипотека под низкий процент лучшие предложения банков в районе 6–7 % годовых, но квадратный метр дороже на 15–20 % относительно аналогичного жилья на вторичном рынке. Банк, в свою очередь, может дать на вторичку ставку 10–11 %, но без обязательной покупки дорогой страховки и с меньшими сопутствующими расходами. В первом случае платёж по кредиту ниже, но переплата «спрятана» в цене квартиры; во втором — ставка выше, но базовая цена жилья реалистичнее, а гибкость при досрочном погашении зачастую выше. Именно такие практические расчёты, а не только номинальный процент в рекламном баннере, определяют, насколько ипотечная сделка действительно оправдана для конкретного домохозяйства в долгосрочном горизонте.

Государство и банки: кто задаёт правила игры

Анализируя, как устроен рынок ипотечного кредитования сегодня, нельзя игнорировать роль государства. С одной стороны, через субсидии и льготы оно поддерживает спрос на жильё, подстраховывает застройщиков и стимулирует занятость в строительном секторе. С другой стороны, это порождает структурный перекос: цены на новостройки растут быстрее доходов населения, а банки привыкают к «подушке безопасности» в виде госпрограмм, вместо того чтобы самостоятельно развивать долгосрочное фондирование. Анализ рынка ипотечного кредитования в России 2026, который уже сейчас формируется в отчётах аналитиков, будет крутиться вокруг вопроса: насколько устойчив текущий рост, если постепенно сворачивать льготы и возвращаться к более рыночным ставкам. Для банков это испытание на умение управлять рисками и капиталом, для регулятора — на способность вовремя остудить ажиотаж, не обрушив при этом строительную отрасль, а для заемщиков — проверка финансовой дисциплины и готовности выдерживать высокую долговую нагрузку при возможных шоках с доходом.

Частые заблуждения заемщиков и участников рынка

Одно из самых распространённых заблуждений — убеждение, что если государство активно поддерживает рынок, то ипотека в любом случае безопасна и «квартиры никогда не дешевеют». Практика показывает, что локальные просадки цен возможны, особенно в перегретых локациях с избытком новостроек и однотипных планировок. Второй миф — ставка важнее всего остального: на деле общая стоимость владения складывается из цены объекта, страховок, комиссий, досрочных погашений и рисков изменения дохода. Многие также переоценивают возможность «легко рефинансировать» ипотеку при снижении ключевой ставки, не учитывая возможные изменения в оценке недвижимости, ужесточение требований к заемщику и расходы на переоформление. И ещё одна иллюзия — вера в универсальные советы из интернет‑форумов: рынок слишком неоднороден по регионам, а то, что выгодно в Москве или Петербурге, может оказаться экономически бессмысленным для небольшого города, где динамика цен и уровень доходов совсем другие, поэтому грамотная ипотечная стратегия всегда должна учитывать локальный контекст и личный финансовый план.