Что такое личная финансовая гигиена в 2026 году

Личная финансовая гигиена — это набор ежедневных мелких действий, которые защищают ваши деньги так же, как чистка зубов защищает эмаль. В 2026 году это уже не про скучную экономию, а про умное управление потоками: от автоплатежей до нейросетевых советников в банке. По сути, это система привычек, которая снижает финансовый стресс и дает предсказуемость: вы точно знаете, куда уходят деньги, что будет оплачено автоматически, а где заложен лимит. Если коротко, финансовая гигиена — это не разовая «уборка в кошельке», а регулярный режим, который работает без надрыва и героизма.

Базовые термины простым языком

Чтобы не путаться, разберёмся с парой ключевых слов. «Личный бюджет» — это план прихода и расхода денег по категориям: жильё, еда, подписки, транспорт, развлечения. «Кэшфлоу» — поток денег по времени: сколько приходит и в какие дни уходит. «Финансовая подушка безопасности» — запас на 3–6 месяцев базовых расходов, лежащий отдельно и легко доступный. «Триггер-траты» — покупки под эмоциями, которые вы потом сами не можете объяснить. Эти понятия — азбука, с которой логично начинать любую финансовую грамотность для начинающих курсы, чтобы дальше говорить на одном языке с приложениями и консультантами.

Диаграмма финансовой гигиены: как это выглядит

Представьте простую диаграмму-колесо: в центре вы, а вокруг пять секторов привычек. Сектор 1 — «Учёт» (фиксируем траты), сектор 2 — «Планирование» (бюджет на месяц), сектор 3 — «Автоматизация» (автоплатежи и автосбережения), сектор 4 — «Защита» (лимиты, страховки, двухфакторная авторизация), сектор 5 — «Рост» (инвестиции, обучение). Чем регулярнее вы прокачиваете каждый сектор, тем круг ровнее: меньше долгов, больше финансового спокойствия. В 2026 году это колесо легко визуализировать прямо в банкинге — многие приложения уже рисуют такие круговые диаграммы по вашим операциям.

Современные тренды: от спонтанных трат к «умным» лимитам

Сейчас ключевой тренд — не запрет на покупки, а мягкое ограничение. Банковские приложения в 2026 году умеют ставить «умные лимиты»: например, не больше 15 % дохода на доставку еды и кофе навынос. Вместо сухих отчётов вы видите цветовую диаграмму: зелёный — в пределах нормы, жёлтый — близко к верхней границе, красный — пора тормозить. Это помогает естественно разобраться, как вести личный бюджет и экономить деньги без ощущения тотальной экономии. Технологии стали чем‑то вроде цифрового «совести‑напоминалки», а не строгого контролёра.

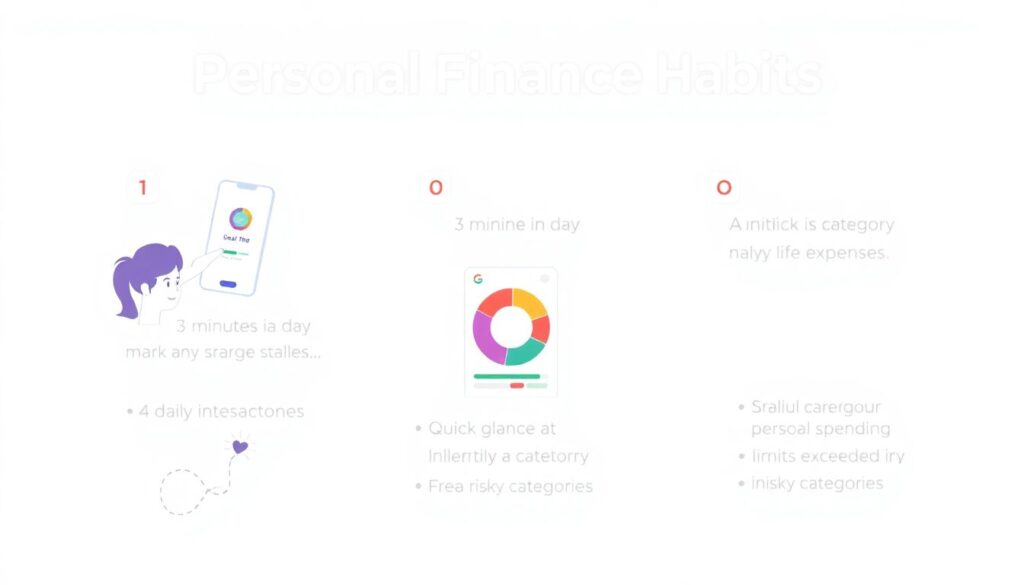

Ежедневные микро‑привычки: что делать каждый день

Личная финансовая гигиена строится именно на мелочах. Вместо часа за таблицами вечером — три минуты в телефоне. Ежедневно важно:

— Один раз в день открыть банковское приложение и бегло проверить операции.

— Отметить 2–3 «сомнительные» траты и кратко подписать, почему купили.

— Сверить остаток с планом: нет ли перерасхода по ключевым категориям.

Такие простые действия снижают риск мошенничества, убирают «чёрные дыры» в расходах и постепенно учат мозг фильтровать импульсивные покупки, не превращая это в тяжёлую рутину.

Приложения и нейросети: новая «зубная щётка» для денег

Если раньше все вели расходы в блокноте или Excel, то сейчас приложение для учета личных финансов — обязательная часть финансового быта. Многие сервисы в 2026 году автоматически подтягивают операции из разных банков, распознают чеки и даже напоминают, когда подписку лучше отключить. Встроенные ИИ‑ассистенты предлагают не общий совет, а персональный: «Сократи траты на такси на 2 000 ₽, и ты быстрее доберёшься до цели по отпуску». По сути, это уже не просто учёт, а интерактивный тренер, который ежедневно подсказывает, какие маленькие шаги двигают вас вперёд.

Как правильно копить и не срываться

Многие знают, как правильно копить деньги и формировать подушку безопасности, но спотыкаются именно на повседневных привычках. Рабочая схема 2026 года — «сначала себе, потом всем остальным»: как только приходит зарплата, авто‑перевод отправляет 10–20 % на отдельный счёт. На диаграмме потоков это выглядело бы так: стрелка «доход» сразу распадается на две — «обязательные расходы» и «сбережения», а всё остальное — lifestyle. Важно, чтобы до «подушки» было минимум кликов и максимум прозрачности, но при этом не было соблазна тратить её через ту же карту, что и повседневные расходы.

Сравнение подходов: старый против нового

Старый подход к деньгам — раз в месяц «подбить итоги» и удивиться, куда всё делось. Новый, более жизнеспособный формат — короткий ежедневный чек‑ап. Если сравнить, то раз в месяц — это как ходить к стоматологу только с острой болью, а ежедневный мини‑контроль — как чистить зубы два раза в день. Современные советы по управлению личными финансами всё чаще опираются именно на эту логику: меньше редких героических усилий, больше незаметных рутинных действий. В результате общая нагрузка на психику ниже, а эффект на дистанции — ощутимо лучше.

Чему учат и чему не учат курсы

Многие финансовая грамотность для начинающих курсы дают общую теорию, но мало говорят про реальную повседневность: уведомления, подписки, микрокредиты в маркетплейсах. Поэтому имеет смысл дополнять курсы практикой: ввести недельный эксперимент с ежедневным учётом, поставить лимиты на самые проблемные категории, протестировать разные режимы напоминаний. Полезно завести список «красных флажков»: например, покупка в рассрочку ради скидки или автоматическое продление давно ненужного сервиса. Такой подход превращает обучение в рефлексию над своими действиями, а не в сухое запоминание правил.

Чек‑лист финансовой гигиены на каждый день

Чтобы все принципы не остались теорией, зафиксируем компактный набор действий, который вписывается в реальный ритм жизни:

— 3 минуты в день на просмотр операций и отметку странных трат.

— Один быстрый взгляд на диаграмму категорий в приложении.

— Проверка, не вылезли ли за личные лимиты по «опасным» пунктам.

— Раз в неделю — мелкая корректировка бюджета и целей.

Такой чек‑лист помогает тем, кто только осваивает как вести личный бюджет и экономить деньги, адаптировать правила под себя и не перегореть через пару недель. Главное — регулярность, а не идеальность.