Историческая справка: от очередей к онлайн-банку

Еще двадцать лет назад большинство операций проходило через кассу: бумажки, печати, живая очередь. Интернет-банкинг начинался с простых веб-кабинетов, где можно было разве что посмотреть баланс и иногда оплатить телефон. О безопасности говорили мало: логин, простой пароль — и уже казалось, что это верх прогресса. Массовые фишинговые рассылки и первые взломы показали банковской сфере, что защита личных данных в онлайн банкинге — не опция, а вопрос выживания. Именно тогда появились SMS-коды, первые токены и более строгие требования к клиентам.

Со временем мошенники стали изобретательнее: фальшивые сайты начали копировать дизайн настоящих банков, а звонки «из службы безопасности» стали частью повседневности. Банки ответили усилением шифрования, двухфакторной аутентификацией и анализом подозрительных операций. Регуляторы тоже не остались в стороне: в России стали жестче относиться к хранению и обработке финансовых данных. Сейчас безопасность интернет-банка — это целая экосистема: от дата-центров и криптографии до обучения пользователей, ведь человеческий фактор по-прежнему главная брешь.

Базовые принципы: что действительно работает

Если отбросить сложные термины, основа безопасности проста: идентификация, шифрование и здравый смысл пользователя. Банк должен убедиться, что в систему заходит именно владелец счета, а не случайный злоумышленник. Для этого используются пароли, одноразовые коды, биометрия и ограничение по устройствам. Свою роль играет и то, как обезопасить онлайн банк от мошенников с точки зрения самого клиента: не пересылать коды, не говорить данные по телефону, не ставить сомнительные приложения, даже если «очень надо быстро оплатить заказ».

Второй столп — шифрование. Когда вы заходите в личный кабинет, данные многократно кодируются и гоняются по защищенным каналам, чтобы по пути их нельзя было перехватить и прочитать. На стороне сервера включаются системы, которые в реальном времени отслеживают подозрительные входы: другой город, необычная сумма, странный получатель. Но тут важно: надежная защита интернет банкинга для физических лиц никогда не бывает стопроцентной без участия самого пользователя. Если человек сам отдаст мошеннику одноразовый пароль, никакая криптография уже не спасет.

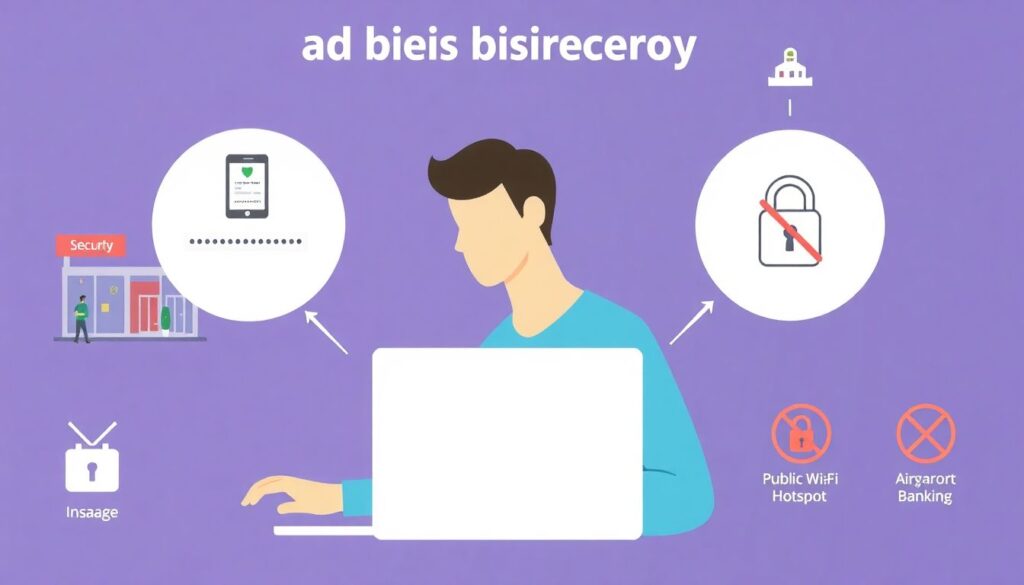

Минимальный личный «щит» пользователя

Личный базовый набор безопасности — это сложный, уникальный пароль для банка, отдельный от всех других сервисов, и обязательная двухфакторная аутентификация. Не стоит заходить в интернет-банк с чужих устройств или открытых Wi‑Fi в торговых центрах и аэропортах, как бы ни было удобно. Для мобильных приложений имеет смысл включить вход по биометрии и скрытие уведомлений на заблокированном экране, чтобы чужие глаза не видели суммы и коды. Именно такая повседневная гигиена и формирует реальную безопасность мобильного банка и онлайн платежей, а не только красивые слова в рекламе.

Примеры реализации и реальные кейсы

Кейс №1. Клиент банка Антон получил звонок «из службы безопасности». Звонивший уже знал его имя, последние четыре цифры карты и даже примерный остаток на счете — данные явно где-то утекли. «Специалист» убедительно рассказывал о попытке списания и просил срочно назвать коды из SMS, чтобы «отменить операцию». Антон насторожился, положил трубку и сам перезвонил в банк по номеру с карты. Оказалось, что никаких операций нет и быть не могло. Именно такая внимательность — лучший ответ на вопрос, как защитить счет в интернет банке от взлома, когда социальная инженерия уже началась.

Кейс №2. Мария из любопытства установила на телефон приложение для «выгодного кэшбэка», которое попросило доступ к SMS и уведомлениям. Через пару дней она заметила, что с карты исчезли деньги: мошенники незаметно перехватывали коды подтверждения и утверждали переводы. Банк увидел подозрительные операции из нового устройства и временно заблокировал часть транзакций, но успели увести заметную сумму. В итоге деньги вернули после расследования, но Марии пришлось писать заявления и ждать. История показала ей, что защита — это не только антивирус, а еще и внимательное отношение к разрешениям приложений и источникам установок.

Кейс №3. Небольшой региональный банк внедрил поведенческую аналитику: система изучает привычки клиента — время входа, типичные суммы, географию платежей. Один из пользователей, Петр, всегда заходил утром с телефона и платил за коммуналку плюс несколько небольших переводов. В какой-то момент появилась попытка входа из другой страны, а сразу после — запрос крупного перевода на малоизвестный счет. Алгоритм заблокировал операцию и запросил подтверждение через контакт-центр. Петр подтвердил, что никуда не выезжал и перевод не делал. Так в жизни сработала концепция, когда технические меры и поведение клиента вместе обеспечивают надежную защиту интернет банкинга для физических лиц, а не существуют по отдельности.

Частые заблуждения и опасные привычки

Первое заблуждение: «у меня мало денег, мне нечего красть». На практике мошенникам важна не конкретная сумма, а массовость. Списать по 1–2 тысячи рублей с сотен людей зачастую выгоднее, чем охотиться за одним крупным счетом. Второй миф: «если есть антивирус, можно не думать». Антивирус помогает, но не видит, что вы сами по телефону диктуете CVV-код якобы «сотруднику банка». Отдельная ошибка — хранение паролей в заметках телефона или в мессенджерах, особенно если они без защиты. Все это сильно снижает защиту личных данных в онлайн банкинге, даже если сам банк применяет самые современные технологии.

Еще одна частая проблема — вера в «официальный тон» мошенников. Люди привыкли, что если собеседник говорит уверенно, использует банковскую терминологию и даже знает паспортные данные, значит, ему можно доверять. На деле же сотрудник банка никогда не попросит назвать пароль, полный номер карты с обеих сторон или код из SMS. Еще опаснее становится, когда пользователи привыкают подтверждать все подряд: «пришло уведомление — значит, так нужно». Привычка автоматически нажимать «ОК» подрывает любую безопасность мобильного банка и онлайн платежей, потому что коды из пушей и SMS превращаются просто в формальность.

Практические выводы и рабочие привычки

Чтобы не запутаться в советах, можно свести все к нескольким устойчивым привычкам. Во‑первых, любые коды, пароли и реквизиты — это личная тайна, которую не говорят по телефону и не вводят по ссылке из SMS или мессенджера. Во‑вторых, всегда заходите в банк только через официальное приложение или вручную набранный адрес сайта, а не через ссылки «от друзей». В‑третьих, регулярно проверяйте историю операций и подключите уведомления: чем раньше заметите странный платеж, тем больше шансов быстро его оспорить. И наконец, не ленитесь обновлять приложения и операционную систему — в них часто закрывают дыры, которыми пользуются злоумышленники.

Если обобщить, как обезопасить онлайн банк от мошенников — это не про один волшебный способ, а про совокупность простых действий, доведенных до автоматизма. Не ставить сомнительные программы, не отвечать на подозрительные звонки, критически относиться к «срочным» просьбам, хранить пароли в менеджере паролей, а не в записной книжке. Тогда даже если мошенники получат часть информации, им будет сложнее довести атаку до конца. А вопрос, как защитить счет в интернет банке от взлома, превратится не в повод для тревоги, а в набор понятных шагов, которые вы уже делаете по привычке каждый день.