Рубрика: Финансовая грамотность

-

Финансовая безопасность в эпоху цифровых платежей: защита денег онлайн

Финансовая безопасность онлайн платежей строится на трех опорах: правильный выбор надежных сервисов цифровых платежей, жесткие настройки защиты (пароли, многофакторная аутентификация, ограничения по операциям) и дисциплина пользователя. Ниже — конкретный чек-лист действий, позволяющих организовать безопасную оплату покупок в интернете и снизить риск мошенничества. Контрольный список для минимизации рисков в цифровых платежах Использовать отдельную карту/счет с ограниченным…

-

Как учитывать инфляцию при планировании бюджета и защитить свои сбережения

Чтобы учитывать инфляцию при планировании бюджета, переведите доходы и расходы в реальные значения, заложите несколько сценариев роста цен, отдельно индексируйте обязательные и необязательные траты, учтите динамику дохода и создайте резерв. Периодически пересматривайте бюджет и используйте консервативные инструменты, чтобы частично защитить сбережения от инфляции. Основные принципы учёта инфляции при планировании бюджета Всегда планировать в реальных значениях,…

-

Как правильно распоряжаться налоговой выгодой для повышения личного дохода

Налоговая выгода: не «шальная премия», а ресурс для роста Налоговая выгода — это не случайный подарок от государства и не хитрая «лазейка». Это результат того, что вы грамотно планируете бизнес, следите за изменениями в законах, используете льготы и режимы, которые вам действительно положены. И вот тут начинается самое интересное: как только на счёте появляется «лишний»…

-

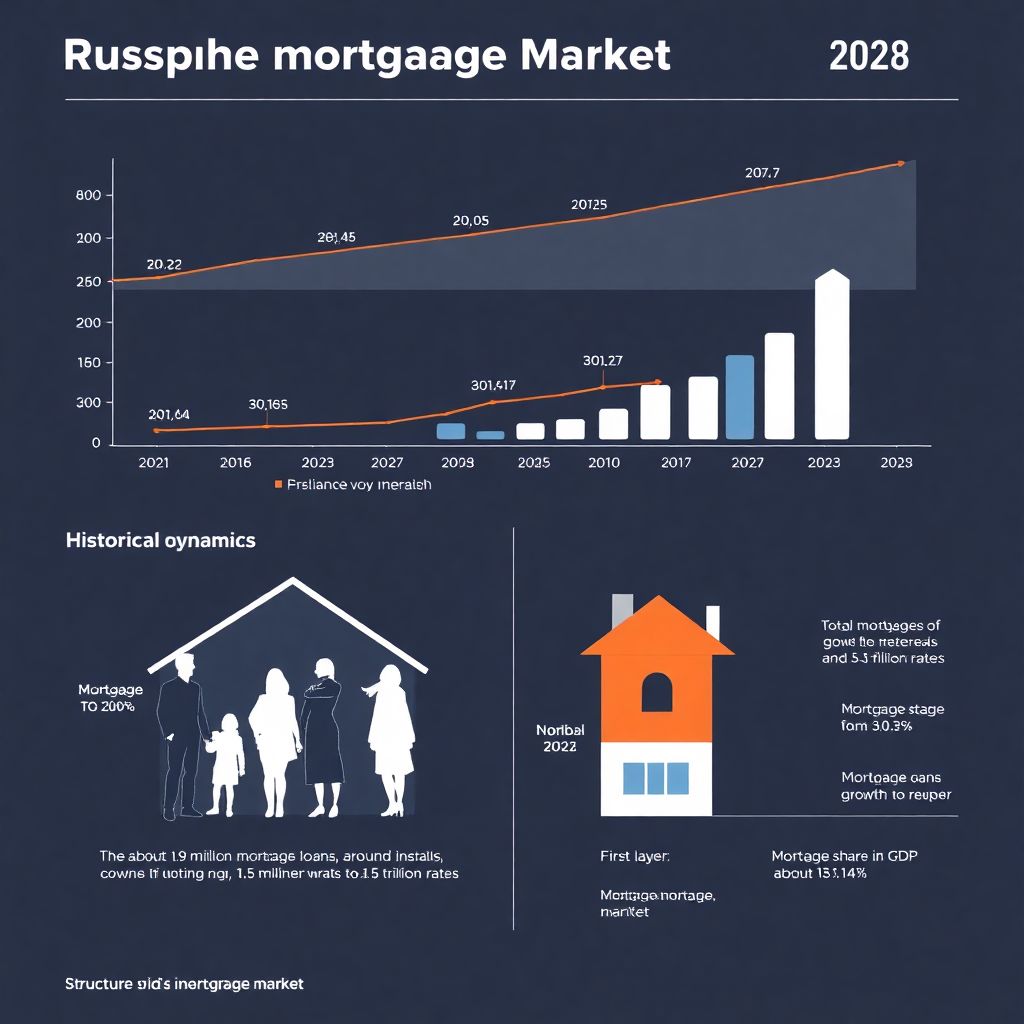

Рынок ипотечного кредитования в России: как он устроен и развивается

Историческая справка: от льготных стартов до перегрева Если коротко, массовый рынок ипотеки в России действительно разогнался после 2015 года, но особенно его «выстрел» пришёлся на ковидный период. Именно тогда появился мощный драйвер — субсидируемая государством ставка, из‑за чего ипотечное кредитование условия и ставки резко стали привлекательнее аренды. По данным ЦБ, в 2021 году банки выдали…

-

Как распознать признаки финансового кризиса и заранее подготовиться

Почему кризисы вообще случаются и зачем о них думать заранее Финансовый кризис — это не мистическое бедствие, которое внезапно обрушивается на «невезучих». Это вполне логичный результат перегревшейся экономики, ошибок в политике государств, войн, технологических сдвигов и человеческой жадности. Понимание, как и почему всё ломается, сильно снижает уровень паники и помогает подготовиться осознанно, а не судорожно…

-

Как выбрать образовательные кредиты и программы для выгодного обучения

Почему выбор образовательного кредита — это не только про проценты Когда говорят про образовательный кредит на обучение в вузе, большинство сразу смотрит на ставку и размер ежемесячного платежа. На практике это только вершина айсберга. Эксперты по личным финансам советуют начинать не с банка, а с холодного анализа своей траектории: что вы собираетесь изучать, какова реальная…

-

Как экономить на медицинских расходах и снизить затраты на лечение

Почему медицина дорожает и почему вообще есть смысл экономить Медицинские расходы растут быстрее инфляции уже несколько десятилетий подряд — и это не субъективное ощущение, а устойчивый тренд. Еще в 1990‑е поход к врачу часто ограничивался участковым терапевтом и минимальным набором анализов. Сейчас к любому визиту добавляются диагностические исследования, платные консультации узких специалистов, расходные материалы, а…

-

Финансовая безопасность пенсионеров: как защитить доход и сбережения

Историческая эволюция финансовой безопасности пенсионеров До конца XX века финансовая защита пенсионеров в России базировалась почти исключительно на государственном распределительном механизме: работающие финансировали текущих пенсионеров через единый пенсионный фонд. В 1990‑е годы, на фоне инфляционных шоков и приватизации, стало очевидно, что одной солидарной системы недостаточно. С конца 2000‑х начались реформы с акцентом на накопительную составляющую,…

-

Как выбирать финансовые продукты: ключевые критерии и удобные чек-листы

Зачем вообще разбираться в финансовых продуктах Когда речь заходит про выбор финансовых продуктов для инвестиций и сбережений, многие действуют по принципу «друг посоветовал» или «в рекламе красиво сказали». Отсюда — типичные разочарования: ожидали пассивный доход, а получили замороженные деньги, штрафы и непонятные комиссии. Если немного систематизировать подход и смотреть не на «маркетинг», а на параметры,…

-

Секреты эффективного экономного образа жизни для сохранения семейного бюджета

Историческая справка: от бережливости к осознанной экономии Если посмотреть назад, становится видно, что экономный образ жизни — не изобретение блогеров, а древняя привычка выживания. Наши бабушки могли бы провести мастер-класс по тому, как растянуть одну курицу на три дня и почему банки с заготовками — это не только про «деревню». Экономия тогда была вопросом выживания,…